自然資源與能源(進階)

為什麼「石油只剩幾年」總是問錯了?從蘊藏量金字塔、Hubbert 峰值與 Hotelling 法則,到鴨子曲線、LCOE 與能源轉型的礦物悖論,從資源經濟與電力系統的視角重新理解地球的資本。

一桶油到底還能抽多久?這個問題問錯了

入門篇我們談過:礦床是地質作用「濃縮」出來的財富,化石燃料是被封存的古代陽光,而再生能源擷取的是流動的能量。這些都是關於資源「怎麼來」的故事。但進階篇要問一個更尖銳、也更常被誤解的問題——資源「怎麼用完」?

幾乎每隔幾年,新聞就會出現「全球石油只剩 $40$ 年」的標題。可是這個數字三十年前就在講,三十年後還在講,石油卻沒有真的用完。難道是科學家算錯了嗎?其實,問題不在算術,而在於「剩多少年」這個提問本身就建立在一個錯誤的心智模型上:它假設我們會用一個固定的速率,把一個固定大小的水缸抽乾。

真實世界的資源耗竭,是地質、技術與經濟三方耦合的動態過程。要看懂它,我們需要的不是更精確的「水缸容量」,而是一套描述「抽取速率如何隨時間演變」的理論。這正是進階篇的起點。

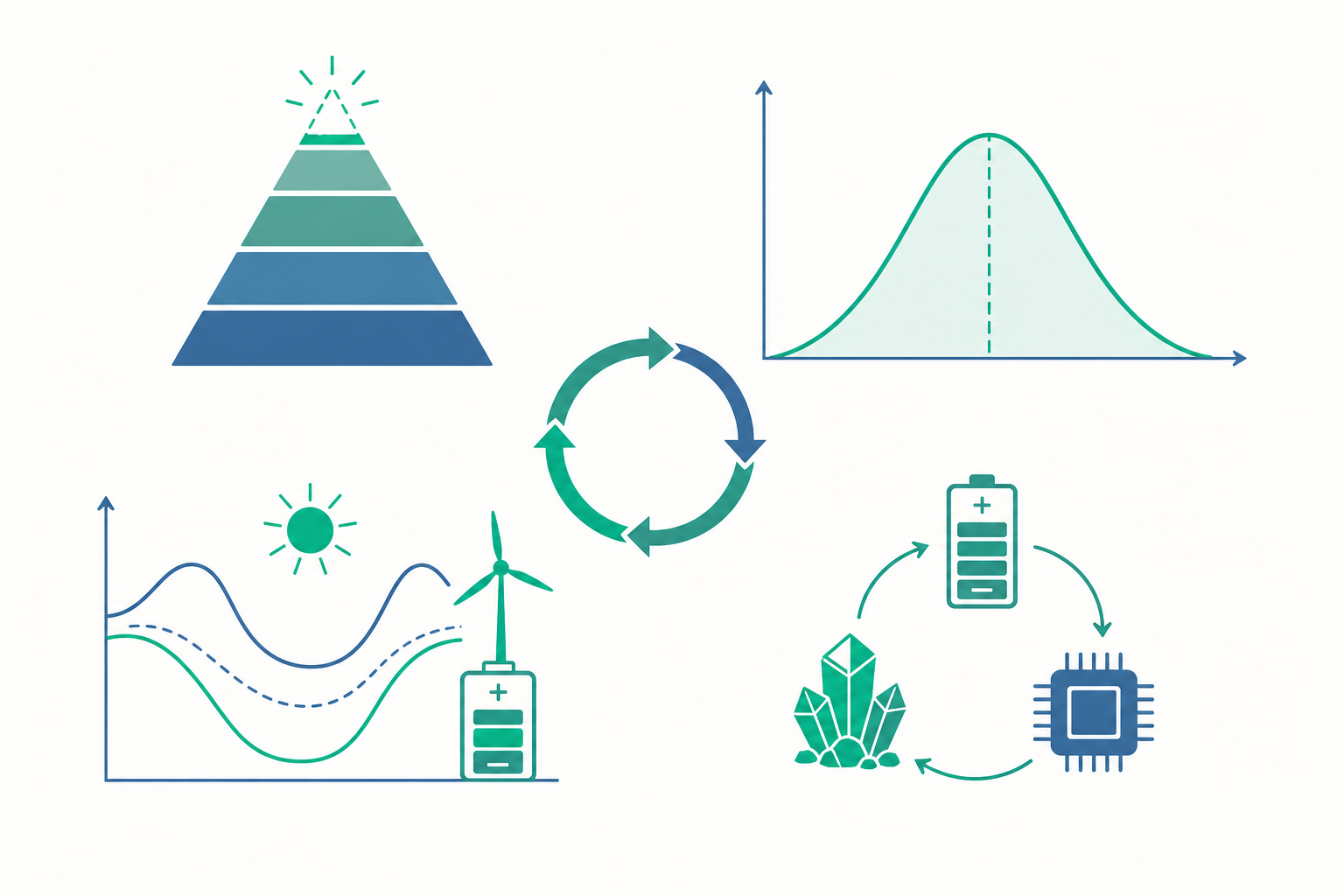

蘊藏量不是一個數字,而是一座金字塔

入門篇把礦產與化石燃料統稱「不可再生資源」,但若要嚴謹討論「還剩多少」,必須先區分兩個被日常用語混為一談的概念:資源量(resources) 與蘊藏量/儲量(reserves)。

美國地質調查所(USGS)沿用的 McKelvey 分類,把地下物質放進一個二維方格:橫軸是地質確定性(從已探明到推測未發現),縱軸是經濟可行性(從現在開採有利可圖,到目前虧本)。

$$ \text{總資源} \;=\; \underbrace{\text{已探明} \times \text{經濟可行}}_{\text{蘊藏量 (reserves)}} \;+\; \text{其餘各格} $$

關鍵洞見是:蘊藏量只是金字塔的尖端,而且它的大小會浮動。當油價上漲、或開採技術進步(例如水力壓裂讓頁岩油氣變得有利可圖),原本歸在「次經濟」格子裡的物質,會「升格」變成蘊藏量——帳面上的「剩餘年數」反而增加了。這就是為什麼「只剩 $40$ 年」喊了幾十年卻沒兌現:分母(年消耗)在變,分子(蘊藏量)也在變,而且常常往上修。

我們常聽到的「蘊藏量/生產比(R/P ratio)」:

$$ \frac{R}{P} = \frac{\text{當前已證實蘊藏量}}{\text{當前年產量}} $$

這個比值常被誤讀成「還能用幾年」。但它其實是個瞬時快照,假設產量不變、蘊藏量不增——兩個假設在現實中幾乎永遠不成立。它能告訴你產業的緊迫程度,卻無法預測真正的耗竭時點。

Hubbert 峰值:耗竭的不是「最後一滴」,而是「最快那一刻」

既然「還剩幾年」問錯了,正確的問法是:產量何時達到最高點、然後開始下滑? 這就是地球物理學家 M. King Hubbert 在 1956 年提出的「峰值理論(peak theory)」。

Hubbert 觀察到,單一油田、乃至整個產區的產量歷史,往往呈現一條近似對稱的鐘形曲線:初期因新井開鑿而快速上升,中期達到頂峰,後期因易採的部分枯竭、開採越來越難而下滑。若把累計產量 $Q(t)$ 用邏輯斯蒂(logistic)函數描述:

$$ Q(t) = \frac{Q_{\max}}{1 + e^{-k(t - t_0)}} $$

其中 $Q_{\max}$ 為最終可採總量(URR, ultimate recoverable resource),$t_0$ 為曲線的轉折時間,$k$ 為成長率。對時間微分即得到年產量 $P(t)$:

$$ P(t) = \frac{dQ}{dt} = \frac{k\,Q_{\max}\,e^{-k(t-t_0)}}{\left(1 + e^{-k(t-t_0)}\right)^2} $$

這條鐘形曲線的峰值,恰好出現在累計產量達到 URR 一半($Q = Q_{\max}/2$)的時刻 $t_0$。Hubbert 用它在 1956 年成功預測美國本土(不含阿拉斯加與深海)原油產量將在 1970 年前後達峰——這個預測後來應驗,讓峰值理論聲名大噪。

但峰值理論也有重要的局限,值得進階學習者警惕:它假設 URR 是固定的,因此無法預見技術革命。2010 年後的美國頁岩油革命,就讓原本被宣告「早已過峰」的美國產量再創歷史新高,打破了單純的 Hubbert 曲線。這再次印證金字塔模型的教訓:可採總量本身就是技術與價格的函數,不是地質給定的常數。

現代能源分析因此把焦點從「供給峰值(peak supply)」轉向「需求峰值(peak demand)」——在氣候政策與再生能源成本下降的推力下,化石燃料更可能因為「沒人要買」而非「沒得可採」而見頂。耗竭的劇本,正在從地質決定論改寫為經濟與政策決定論。

為什麼地下的油「現在不抽」也是一種投資

資源經濟學還藏著一個違反直覺、卻深刻影響開採速率的原理:Hotelling 法則。它回答了一個礦主每天都在做的決策——「我今天該多抽,還是留到明天抽?」

把一桶留在地下的油想成一筆「資產」。如果今天賣掉,得到的錢可以拿去投資,賺取利率 $r$。如果留到明天賣,唯一划算的條件是:油的淨價格(價格扣除開採成本,又稱 scarcity rent,稀缺租金) 的上漲速度,至少要追得上利率。否則,理性的礦主會選擇現在就抽光換現金。Hotelling(1931) 由此推導出,在競爭性市場與完美預期下,不可再生資源的稀缺租金 $p$ 應隨時間以利率指數成長:

$$ \frac{1}{p}\frac{dp}{dt} = r \quad\Longrightarrow\quad p(t) = p_0\,e^{rt} $$

這個簡潔的式子有幾個深遠的意涵:

- 資源的「稀缺性」會透過價格訊號自動反映,而不需要等到實體枯竭。價格上漲本身就在抑制需求、激勵替代品(如再生能源)與回收。

- 利率越高,礦主越傾向「現在就抽」(因為留在地下的增值追不上把錢拿去投資);利率越低,越傾向保留。貨幣政策因此會間接影響資源開採的時間分布。

- 真實市場當然偏離這個理想(壟斷、政治、技術衝擊、預期錯誤都會干擾),所以油價並非平滑地指數上升。但 Hotelling 法則提供了一把標尺:它告訴我們,把資源「耗竭」單純看成物理問題是不夠的,耗竭首先是一個跨時間的最適配置問題。

對台灣這種高度仰賴能源進口的經濟體而言,這個視角尤其重要:我們面對的國際能源價格,背後就是全球生產者在「現在抽 vs. 以後抽」之間博弈的結果。

動手算一下:稀缺租金與 R/P 的對照

假設某金屬礦今天的稀缺租金 $p_0 = 100$ 元/公斤,市場實質利率 $r = 4\%$。依 Hotelling 法則,$20$ 年後的稀缺租金應為:

$$ p(20) = 100 \times e^{0.04 \times 20} = 100 \times e^{0.8} \approx 100 \times 2.23 = 223 \text{ 元/公斤} $$

也就是說,純粹因為「稀缺」這件事,淨價格在 $20$ 年間理論上會翻倍有餘。

現在對照 R/P 的迷思。若這座礦目前蘊藏量 $R = 1000$ 萬公斤、年產量 $P = 50$ 萬公斤,則 $R/P = 20$,看似「只剩 20 年」。但如果價格如上漲了一倍,原本因成本太高而被排除在蘊藏量外的低品位礦石(回想金字塔的次經濟格子)變得有利可圖,蘊藏量可能跳升到 $1800$ 萬公斤——R/P 反而變成 $36$。資源沒有變多,是經濟讓更多物質「算進來了」。 這就是為什麼用 R/P 預測末日,幾乎總是錯的。

真正的瓶頸:把電「送對時間」比「發出來」更難

入門篇算過一座離岸風機能供多少戶。但進階篇要戳破一個容易被忽略的真相:再生能源的挑戰,泰半不在「能不能發出足夠的電」,而在「能不能在對的時刻、用對的品質把電送到」。 這是一個系統工程問題,遠比單機發電量複雜。

電力系統有一條鐵律:任一瞬間,發電量必須等於用電量。電網本身幾乎無法儲存能量,供需若不平衡,電網頻率(台灣為 $60\,\mathrm{Hz}$)就會偏移,嚴重時觸發保護跳脫、釀成大停電。傳統燃煤、燃氣、核能機組透過巨大旋轉的渦輪機,天然提供了慣性(inertia) 與可調度性(dispatchability)——調度員可以「命令」它們增減出力來追隨負載。

太陽光電與風電卻是間歇且不可調度的:你無法命令太陽出來、也無法命令風變大。更棘手的是,它們透過電力電子變流器(inverter)併網,本身不提供旋轉慣性。當再生能源占比攀升,電網就面臨三個層次的新問題:

- 能量平衡(小時~季節尺度):白天太陽多、晚上沒有;夏季風弱、冬季風強。供給的時間分布與需求對不上。

- 功率調節(分鐘尺度):雲一遮、風一停,出力可能在幾分鐘內驟降,需要快速備援填補。

- 頻率穩定(秒以下尺度):失去旋轉慣性後,電網對突發擾動的「緩衝能力」下降,頻率變化更快更猛。

著名的「鴨子曲線(duck curve)」就是第一層問題的縮影:當大量太陽光電在正午灌入電網,扣除光電後的「淨負載」在白天被壓低、傍晚太陽下山時卻急遽回升,曲線形似鴨子的脖子。傍晚這段「陡坡」要求其他電源在短短一兩小時內大幅增加出力(ramping),對電網的爬升能力是嚴峻考驗。這也是為什麼儲能(尤其是電池) 在能源轉型中扮演的角色,從「可有可無」躍升為「不可或缺」——它把白天過剩的太陽能搬到傍晚尖峰,正是在「修平鴨脖子」。

LCOE:比較能源成本,不能只看標籤價

入門篇用 LCA(生命週期評估)比較了不同能源的碳排放。在成本面,對應的工具是均化發電成本(LCOE, Levelized Cost of Electricity)——把一座電廠終生的所有成本(建造、燃料、運維、除役)除以它終生的總發電量,化成「每度電的平均成本」,讓資本密集(如核能、風電)與燃料密集(如燃氣)的電源能公平對比。其形式為:

$$ \text{LCOE} = \frac{\displaystyle\sum_{t=1}^{n} \frac{I_t + M_t + F_t}{(1+r)^t}}{\displaystyle\sum_{t=1}^{n} \frac{E_t}{(1+r)^t}} $$

其中 $I_t$ 為第 $t$ 年的投資支出、$M_t$ 為運維成本、$F_t$ 為燃料成本、$E_t$ 為發電量、$r$ 為折現率(discount rate)。

這條式子裡藏著兩個進階學習者必須掌握的洞見:

- 分母也要折現。注意發電量 $E_t$ 同樣被 $(1+r)^t$ 折現——這常讓初學者困惑(電量又不是錢,為何要折現?)。原因是 LCOE 本質是「讓現值成本等於現值收入的損益兩平電價」,分子分母必須在同一個現值基準上才能相消。折現率越高,越不利於「前期砸大錢、後期慢慢回收」的再生能源與核能。

- LCOE 沒有計入「時間價值」與「系統成本」。它把每一度電都當成等值,但傍晚尖峰的一度電遠比深夜離峰珍貴。一個 LCOE 很低、卻只在正午發電的太陽能電廠,對電網的真實價值不能只用 LCOE 衡量。學界因此發展出系統均化成本(System LCOE) 與均化儲能成本(LCOS),把併網、備援、儲能的「整合成本」也納入——這才更貼近能源轉型的真實帳本。

為了減碳而採礦:能源轉型的礦物悖論

進階篇的最後一塊拼圖,把「能源」與「礦產」這兩條入門篇分開講的線索重新綁在一起。

能源轉型常被想像成「從骯髒的化石燃料,走向乾淨的陽光與風」。但很少人意識到:這是一場從「燃料密集」轉向「材料密集」的轉變。一座燃氣電廠終生要不斷「進貨」天然氣,但它的鋼鐵用量相對固定;一座風場或一片光電板幾乎不需燃料,但它的「材料帳單」在建造當下就要一次付清——而且這份帳單上寫滿了關鍵礦產(critical minerals):電池要鋰、鈷、鎳、石墨;風機永磁要釹、鏑等稀土;電網與電動車要海量的銅。

國際能源總署(IEA)的估算顯示,一輛電動車所需的礦物量約是傳統燃油車的六倍,一座離岸風場每單位裝置容量的礦物需求是燃氣電廠的數倍以上。於是出現了一個深刻的張力:我們為了減少碳排放,反而必須增加採礦。 而採礦本身又有環境足跡、地緣政治風險與供應集中問題(許多關鍵礦產的精煉高度集中於少數國家)。

這正是入門篇「都市礦山(urban mining)」與循環經濟主張的進階意義所在。對礦藏匱乏卻是科技製造重鎮的台灣而言,從退役電池、廢光電板、舊風機中回收鋰、鈷、銅與稀土,不只是環保姿態,而是能源安全與資源安全的雙重戰略。能源轉型若不同步建立材料的循環回路,最終只是把「碳問題」搬家成「礦問題」。

重點回顧

- 「資源還剩幾年」是錯誤的提問:蘊藏量(reserves)只是 McKelvey 金字塔的尖端,會隨價格與技術上下浮動;R/P 比只是瞬時快照,不能預測耗竭。

- Hubbert 峰值理論用邏輯斯蒂曲線描述產量的鐘形演變,峰值出現在累計產量達 URR 一半時;但它假設 URR 固定,因而無法預見頁岩油這類技術革命。

- Hotelling 法則指出,不可再生資源的稀缺租金理論上隨利率指數成長——耗竭首先是一個跨時間的最適配置問題,而非單純的物理枯竭。

- 再生能源的真正瓶頸在系統整合:能量平衡、功率調節與頻率穩定三個時間尺度的挑戰,催生了「鴨子曲線」與對儲能的迫切需求。

- 比較能源要用 LCOE(並注意分母也要折現、且須補上系統成本),而能源轉型本質是「從燃料密集走向材料密集」,帶來「為減碳而採礦」的礦物悖論。

深入探討(研究所視角)

從電力電子穩定度看「無慣性電網」的物理極限。

當再生能源滲透率逼近高水準,電網穩定的研究焦點會從傳統的功率平衡,下沉到更基礎的頻率動力學。同步發電機的轉子儲存了旋轉動能 $E = \tfrac{1}{2} J \omega^2$,這份慣性是電網的「緩衝水庫」:當負載突然增加,轉子減速釋放動能,為調度系統爭取反應時間。其行為由搖擺方程(swing equation)描述:

$$ 2H\,\frac{d(\Delta f)}{dt} = P_{\text{機械}} - P_{\text{電氣}} $$

其中 $H$ 為慣性常數、$\Delta f$ 為頻率偏差。式子告訴我們:系統慣性 $H$ 越小,同樣的功率失衡會造成越大的頻率變化率(RoCoF, Rate of Change of Frequency)。當變流器併網的風光取代了旋轉機組,整體 $H$ 下降,RoCoF 升高,電網對擾動更敏感、保護裝置更容易誤動作。學界與產業因此積極研發虛擬慣性(virtual inertia) 與構網型變流器(grid-forming inverter),讓電力電子設備主動模擬旋轉慣性、甚至自主建立電壓與頻率參考——這是高再生能源電網能否穩定運行的核心前沿課題,也是台灣推動離岸風電與光電大量併網時必須同步解決的工程難題。

把資源耗竭、價格與技術放進同一個最適化框架。

Hotelling 法則的純粹形式假設市場競爭、完美預期與固定的可採總量,現實顯然更複雜。研究級的資源經濟學會把模型擴充為一個跨期最適化問題:社會規劃者要在有限資源約束下,最大化效用的折現總和

$$ \max \int_0^\infty U\bigl(q(t)\bigr)\,e^{-\rho t}\,dt \quad \text{s.t.} \quad \dot{S} = -q(t),\; S(0)=S_0 $$

其中 $q$ 為開採率、$S$ 為剩餘存量、$\rho$ 為社會折現率。用龐特里亞金最大值原理(Pontryagin's maximum principle)求解,會自然導出稀缺租金沿最適路徑的演化——這也把 Hotelling 法則放回更一般的動態最適控制理論之中。進一步,當引入逆向供給技術(如再生能源成本隨累計裝置量學習下降,即學習曲線)、碳的社會成本(把外部性內生化)與蘊藏量的內生擴張(探勘與技術投資),模型就能同時解釋為何化石燃料可能走向「需求峰值」、為何再生能源成本斷崖式下跌、以及為何最適的轉型路徑往往主張「把部分化石燃料永久留在地下(unburnable carbon)」。

這個整合視角呼應了本系列反覆出現的主題:地球科學提供「資源從哪來、有多少、怎麼分布」的物理基礎,而要理解人類如何使用——以及該如何明智地使用——這些資源,則必須把地質、物理、工程與經濟編織進同一張系統思考的網。對站在能源轉型最前線、又身處板塊邊界與優質風場的台灣而言,這張網既是學術課題,更是攸關未來的現實抉擇。